主管单位:中国石油和化学工业协会

主办单位:中国化工信息中心

编辑出版:《中国化工贸易》杂志社

国际标准刊号:ISSN1674-5167

国内统一刊号:CN11-5717/TQ

期刊级别:国家级刊物

语 言:中文

周 期: 旬刊

出 版 地:北京

语 种: 中文

开 本: 大16开

投稿邮箱 :zghgmy@zghgmy.cn

投稿邮箱 : zghgmy@zghgmy.cn

官方网址: www.zghgmy.cn

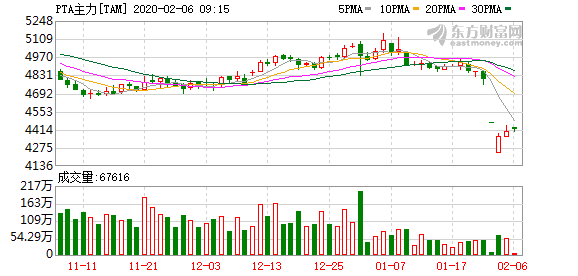

经历了周一的恐慌式下跌,PTA现货加工费已经处于极低水平,在成本支撑作用下,PTA价格有望反弹。

图为PTA加工费走势(单位:元/吨)

受价格大幅下跌影响,PTA加工费已经处于低位,考虑到国内疫情在2月中旬有望得到控制,加之OPEC或出台相关政策支撑油价,后期由疫情引发的系统性下跌或将修复。

终端织造复工推后

每年春节之前,PTA产业链终端织造行业因为工人休假,开工负荷会大幅下滑。但是下游聚酯生产企业以及PTA生产企业由于停车成本较高,通常会继续生产,这使得在春节期间PTA以及下游聚酯企业的库存上升,只有到春节后终端织造企业复工恢复生产,才能将春节期间的累积库存消化掉。但是,今年由于受新型冠状病毒感染的肺炎疫情影响,各地政府发文限制生产企业复工时间不早于2月9日,部分地区要求不早于2月14日,且实际的复工时间要视疫情控制情况再做决定,不排除进一步推迟的可能性。这就意味着今年的终端织造企业休假期限大幅拉长,PTA、聚酯企业的累库要比往年严重,因此疫情对于PTA的利空作用较为明显。

加工费处于低位

预计今年国内将有1660万吨的PTA新增产能投产,而下游聚酯新增产能仅为533万吨,通常生产1单位聚酯需要0.855吨PTA,因此PTA产能和聚酯产能增速完全不匹配。加之目前全球经济增速下滑,市场无力消化新增的产能,这使得PTA生产企业陷入存量竞争的博弈之中,企业只有通过成本优势或者限产保价的方式逼迫不具规模效应的装置(百万吨以下的装置)退出市场,从而实现产能出清,而这一过程是痛苦且漫长的。由于近几年PTA需求不断增长,PTA供需面整体呈现紧平衡状态,加工费最高时接近2500元/吨。但是,在新增产能密集投产的大背景下,PTA低加工费将会成为新常态,预计今年PTA加工费较去年将大幅压缩,底部在300—500元/吨左右。周三,华东地区主港PTA现货报价为PTA2005合约减去100元/吨,折算加工费仅为525元/吨。在成本不变的前提下,PTA价格的下行空间非常有限。

从成本端来看,受疫情造成的中国需求下降的影响,1月国际原油价格出现断崖式下跌,美原油由65美元/桶跌至50美元/桶,跌幅为23%左右,这导致了包括PTA在内的所有化工品成本塌陷。事实上,原油基本面原本向好,去年12月OPEC的减产力度超过预期,加之英国顺利脱欧,中东局势不稳,原油供大于求逐渐改善。但是,国内疫情造成的原油需求下降以及市场恐慌使得油价大幅下挫。针对这一问题,OPEC正在讨论是否提前召开会议,论证疫情对于全球原油需求的影响并采取相关措施。如果OPEC能够进一步限产,则油价有望在50美元/桶这一重要支撑位企稳,从而稳定化工品价格。

总之,经历了周一的恐慌式下跌,PTA现货加工费已经处于极低水平,在成本不变的前提下,PTA价格下行空间有限。从乐观角度分析,如果疫情在本月中旬得到有效控制,则市场前期的恐慌情绪将会消散,油价或止跌企稳,在成本支撑作用下,PTA价格有望上涨。需要注意的是,今年国内PTA产能大量投产,在供需失衡的格局下PTA是一个优先的空头配置品种,即使出现超跌反弹,幅度也非常有限。加之疫情后期演变存在不确定性,做多PTA仍然存在较大的风险。

本文由: 中国化工贸易杂志社编辑部整理发布,如需转载,请注明来源。

中国化工贸易杂志社编辑部

2020/02/06